Nền kinh tế là trụ cột quyết định hoạt động của thế giới và ảnh hưởng đến đời sống hàng ngày của mỗi cá nhân. Điều này đòi hỏi sự hiểu biết sâu sắc về nó.

Mặc dù có nhiều cách hiểu khác nhau về “nền kinh tế”, nhưng nó chủ yếu là một khu vực nơi hàng hóa được sản xuất, tiêu dùng và giao dịch. Nền kinh tế được thảo luận ở mức quốc gia, với các chuyên gia và phóng viên thường nhắc đến nền kinh tế của các quốc gia như Hoa Kỳ, Trung Quốc, và những quốc gia khác. Tuy nhiên, chúng ta có thể nhìn nhận hoạt động kinh tế qua góc độ toàn cầu bằng cách xem xét các hoạt động và công việc của mỗi quốc gia.

Trong bài viết này, hãy cùng FUNDGO khám phá sâu hơn về các khái niệm liên quan đến nền kinh tế, dựa trên mô hình của Ray Dalio, một trong những nhân vật có tầm ảnh hưởng lớn nhất trong giới tài chính thế giới.

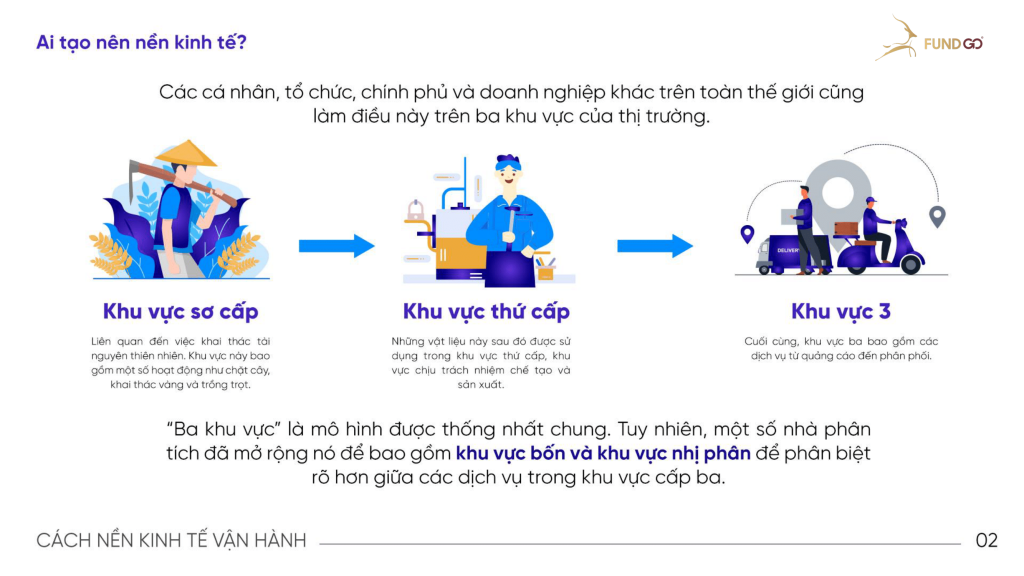

Ai tạo nên nền kinh tế?

Hãy bắt đầu với nền kinh tế ở quy mô nhỏ trước. Hàng ngày, chúng ta đóng góp cho nền kinh tế bằng cách mua (tức là thực phẩm và đồ dùng gia đình) và bán (tức là làm việc để nhận tiền lương).

Các cá nhân, tổ chức, chính phủ và doanh nghiệp khác trên toàn thế giới cũng làm điều này trên ba khu vực của thị trường.

Khu vực sơ cấp: Liên quan đến việc khai thác tài nguyên thiên nhiên. Khu vực này bao gồm một số hoạt động như chặt cây, khai thác vàng và trồng trọt.

Khu vực thứ cấp: Những vật liệu này sau đó được sử dụng trong khu vực thứ cấp, khu vực chịu trách nhiệm chế tạo và sản xuất.

Khu vực 3: Cuối cùng, khu vực ba bao gồm các dịch vụ từ quảng cáo đến phân phối.

“Ba khu vực” là mô hình được thống nhất chung. Tuy nhiên, một số nhà phân tích đã mở rộng nó để bao gồm khu vực bốn và khu vực nhị phân để phân biệt rõ hơn giữa các dịch vụ trong khu vực cấp ba.

Đo lường hoạt động kinh tế

Để xác định sức khỏe của nền kinh tế, chúng ta có thể đo lường nó bằng cách nào đó. Cho đến nay, phương pháp phổ biến nhất để làm điều này là sử dụng chỉ số GDP, hoặc Tổng Sản phẩm Quốc nội. Chỉ số này nhằm tính toán tổng giá trị của hàng hóa và dịch vụ được sản xuất tại một quốc gia trong một thời kỳ nhất định.

GDP tăng có nghĩa là sản xuất, thu nhập, chi tiêu tăng

GDP giảm cho thấy sản xuất, thu nhập, chi tiêu giảm

Lưu ý – GDP thực tế tính đến lạm phát, trong khi GDP danh nghĩa chưa bao gồm lạm phát. – GDP vẫn chỉ là con số gần đúng, nhưng nó có ý nghĩa quan trọng trong các phân tích ở cấp quốc gia và quốc tế. – GDP là một chỉ số đáng tin cậy về nền kinh tế của một quốc gia, nhưng nên tham khảo chéo nó với các dữ liệu khác để có được sự hiểu biết toàn diện hơn.

Tín dụng, nợ và lãi suất

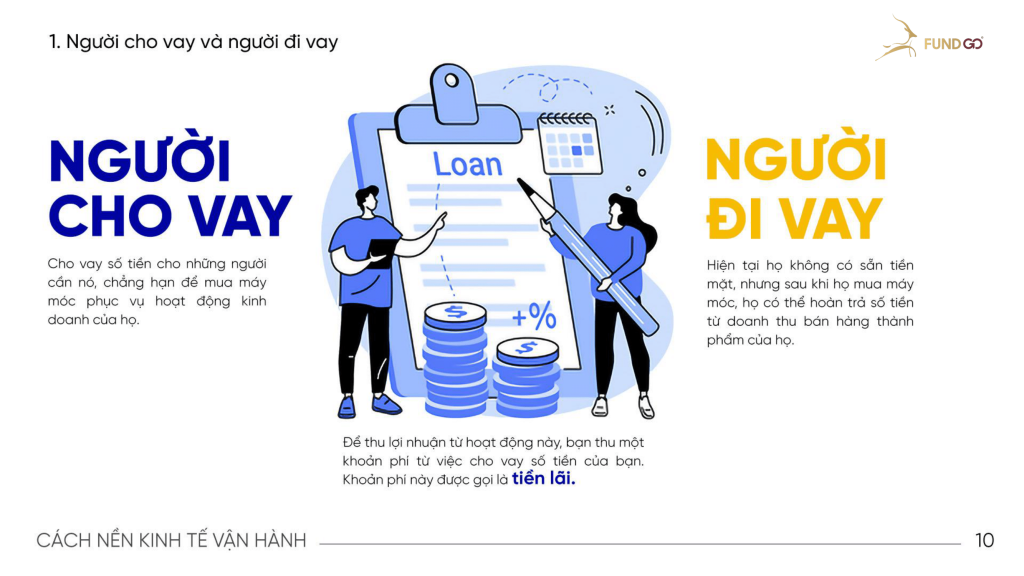

Người cho vay và người đi vay

Người cho vay: Cho vay số tiền cho những người cần nó, chẳng hạn để mua máy móc phục vụ hoạt động kinh doanh của họ.

Người đi vay: Hiện tại họ không có sẵn tiền mặt, nhưng sau khi họ mua máy móc, họ có thể hoàn trả số tiền từ doanh thu bán hàng thành phẩm của họ.

Để thu lợi nhuận từ hoạt động này, bạn thu một khoản phí từ việc cho vay số tiền của bạn. Khoản phí này được gọi là tiền lãi.

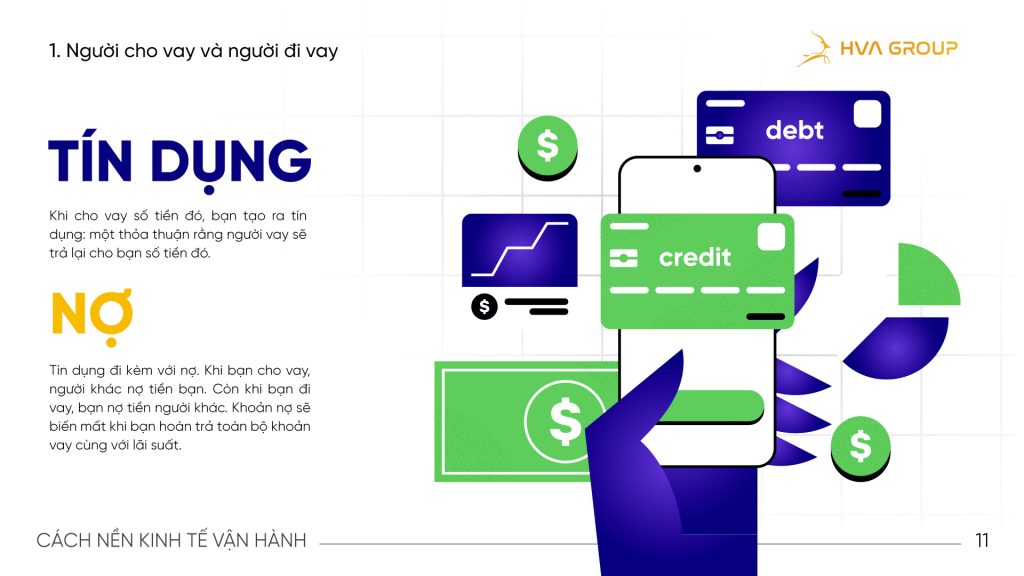

Tín dụng: Khi cho vay số tiền đó, bạn tạo ra tin dụng: một thỏa thuận rằng người vay sẽ trả lại cho bạn số tiền đó.

Nợ: Tín dụng đi kèm với nợ. Khi bạn cho vay, người khác nợ tiền bạn. Còn khi bạn đi vay, bạn nợ tiền người khác. Khoản nợ sẽ biến mất khi bạn hoàn trả toàn bộ khoản vay cùng với lãi suất.

Ngân hàng và lãi suất

Ngân hàng: là người trung gian (hoặc môi giới) giữa người cho vay và người đi vay. Các tổ chức tài chính này trên thực tế đảm nhận cả hai vai trò. Khi bạn gửi tiền vào ngân hàng, bạn cho ngân hàng vay tiền và họ sẽ phải trả lại bạn khoản tiền đó. Nhiều người khác cũng làm như vậy. Và khi ngân hàng có một lượng tiền mặt lớn, họ sẽ đem nó cho vay.

Lãi suất: Các ngân hàng thường khuyến khích bạn cho họ vay tiền của bạn bằng cách cung cấp lãi suất. Lãi suất cao hơn sẽ hấp dẫn hơn đối với người cho vay.

Tại sao tín dụng lại quan trọng?

Tín dụng có thể được coi là một loại chất bôi trơn cho nền kinh tế. Nó cho phép các cá nhân, doanh nghiệp và chính phủ chi tiêu một khoản tiền mà họ không có sẵn ngay lập tức.

Ngân hàng cho người thu nhập cao vay tiền =>Khả năng tiếp cận nhiều tiền mặt và tín dụng hơn =>Mọi người chi tiêu nhiều tiền hơn => Nhiều người nhận được thu nhập hơn

Một số nhà kinh tế cho rằng điều này không tích cực, nhưng nhiều người tin rằng việc tăng chi tiêu là dấu hiệu của một nền kinh tế đang phát triển mạnh.

Nếu mọi người chi tiêu nhiều hơn, sẽ có nhiều người nhận được thu nhập cao hơn. Các ngân hàng thường cho vay tiền cho những người có thu nhập cao hơn, điều này có nghĩa là mọi người có khả năng tiếp cận nhiều tiền mặt và tín dụng hơn. Với nhiều tiền mặt và tín dụng hơn, mọi người có thể chi tiêu nhiều hơn, tạo ra thu nhập cho nhiều người hơn, và chu kỳ này tiếp tục.

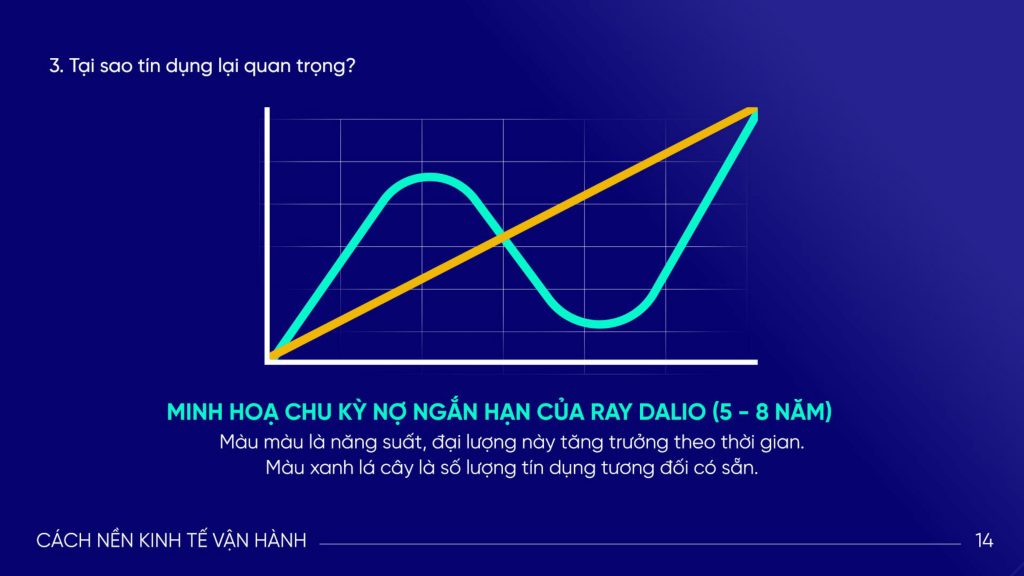

Dĩ nhiên, chu kỳ này không thể kéo dài vô thời hạn. Ray Dalio đã mô tả khái niệm này là chu kỳ nợ ngắn hạn, được minh họa dưới đây. Ông ước tính rằng những mô hình này lặp lại mỗi 5-8 năm.

Ngân hàng trung ương, lạm phát và giảm phát

Giả sử mọi người đều có khả năng nhận được nhiều tín dụng, họ có thể mua nhiều hơn những gì họ có thể nếu không có tín dụng. Tuy nhiên, mặc dù chi tiêu đang tăng nhanh chóng, sản xuất không tăng theo. Trên thực tế, cung cấp hàng hóa và dịch vụ không tăng về mặt vật chất, nhưng nhu cầu lại tăng.

Tiếp theo, điều này dẫn đếnlạm phát: là khi bạn bắt đầu thấy giá cả hàng hóa và dịch vụ tăng lên do nhu cầu cao hơn. Một chỉ số phổ biến để đo lường lạm phát làChỉ số giá tiêu dùng (CPI), theo dõi giá của hàng hóa và dịch vụ tiêu dùng phổ biến theo thời gian.

LẠM PHÁT: Cung hàng hóa và dịch vụ không tăng về mặt vật chất, nhưng cầu của nó thì tăng. Đây là lúc giá cả hàng hóa và dịch vụ tăng lên do nhu cầu cao hơn.

GIẢM PHÁT: Giảm phát ngược lại với lạm phát. Giảm phát là sự sụt giảm của giá cả nói chung trong một khoảng thời gian, thường là do giảm chi tiêu. Vì người tiêu dùng chi tiêu ít hơn, giảm phát có thể đi kèm với suy thoái.

Ngân hàng trung ương vận hành như thế nào?

Các ngân hàng trung ương là cơ quan chính phủ chịu trách nhiệm quản lý chính sách tiền tệ của một quốc gia. Các ngân hàng trung ương bao gồm tổ chức tài chính như Cục Dự trữ Liên bang Hoa Kỳ, Ngân hàng Anh, Ngân hàng Nhật Bản và Ngân hàng Nhân dân Trung Quốc.

Ngân hàng trung ương có các chức năng nổi bật là bổ sung tiền vào lưu thông (thông qua nới lỏng định lượng) và kiểm soát lãi suất. Các ngân hàng trung ương có thể tăng lãi suất làm khi lạm phát vượt khỏi tầm kiểm soát. Trong một thế giới lý tưởng, lãi suất cao hơn khiến giá cả giảm xuống do nhu cầu ít hơn. Nhưng trên thực tế, nó cũng có thể gây ra giảm phát.. Giảm phát có thể là một vấn đề trong một số bối cảnh nhất định.

Như bạn có thể đoán, giảm phát ngược lại với lạm phát. Chúng ta định nghĩa giảm phát là sự giảm giá cả nói chung trong một khoảng thời gian, thường là do giảm chi tiêu. Khi người tiêu dùng chi tiêu ít hơn, giảm phát có thể đi kèm với suy thoái kinh tế. Tương tự như lạm phát, giảm phát cũng có thể được đo lường thông qua Chỉ số giá tiêu dùng.

Một giải pháp được đề xuất để giải quyết giảm phát là giảm lãi suất. Khi lãi suất tin dụng giảm, mọi người được khuyến khích vay nhiều hơn. Khi đó, với nhiều tín dụng có sẵn hơn, chính phủ dự đoán rằng các bên tham gia nền kinh tế sẽ tăng chi tiêu của họ.

Điều gì xảy ra khi bong bóng kinh tế vỡ?

Chu kỳ nợ ngắn hạn: Dalio giải thích rằng biểu đồ chúng tôi minh họa bên dưới (chu kỳ nợ ngắn hạn) là một chu kỳ nhỏ trong chu kỳ nợ dài hạn.

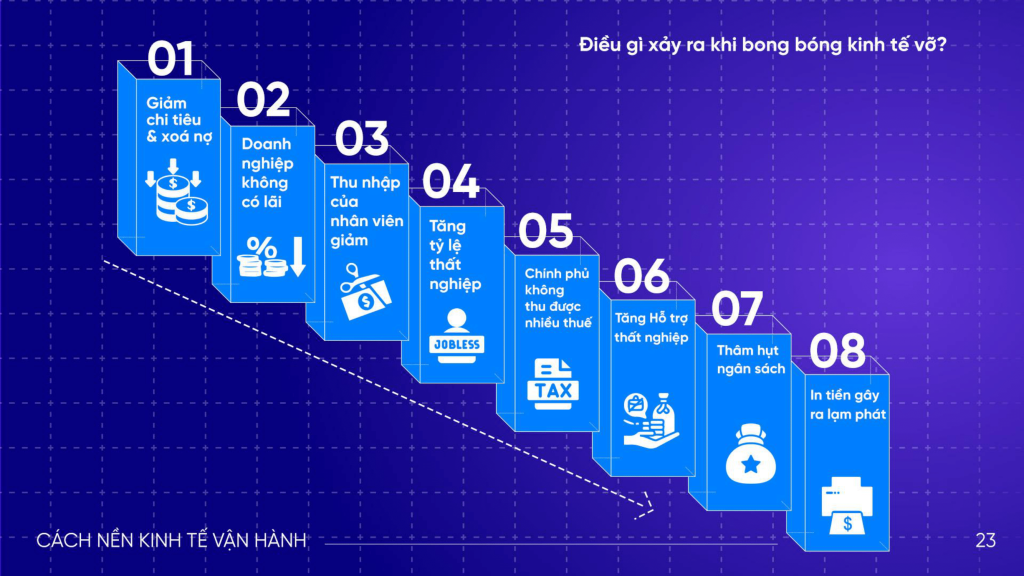

NỢ SẼ TĂNG LÊN VÀO CUỐI CHU KỲ: khoản nợ trở nên không thể quản lý được, gây ra tình trạng xóa nợ trên quy mô lớn (khi các cá nhân cố gắng giảm nợ). Khi việc xóa nợ xảy ra, thu nhập bắt đầu giảm và tín dụng cạn kiệt. Khi không trả được nợ, các cá nhân tìm cách bản tài sản của mình. Nhưng khi quá nhiều người làm việc đó cùng một lúc, giá tài sản sẽ giảm do nguồn cung dồi dào.

01 – Giám chi tiêu & xoá nợ 02 – Doanh nghiệp không có lãi 03 – Thu nhập của nhân viên giảm 04 – Tăng tỷ lệ thất nghiệp 05 – Chính phủ không thu được nhiều thuế 06 – Tăng Hỗ trợ thất nghiệp 07 – Thâm hụt ngân sách 08 – In tiền gây ra lạm phát

Khi so sánh với các chu kỳ ngắn hạn, chu kỳ nợ dài hạn diễn ra trong một khung thời gian dài hơn nhiều, được cho là xảy ra cứ sau 50 đến 75 năm.

Tất cả những điều này gắn kết với nhau như thế nào? Lãi suất ảnh hưởng nhiều đến hành vi của những người tham gia vào nền kinh tế. Khi lãi suất ở mức cao, việc tiết kiệm trở nên có ý nghĩa hơn, vì chi tiêu không phải là ưu tiên nhiều. Khi lãi suất giảm, chi tiêu dường như là quyết định hợp lý hơn.

Tổng kết

Cỗ máy kinh tế quá lớn, do đó bạn cảm thấy khó để hiểu hết tất cả các thành phần của nó. Tuy nhiên, bằng cách quan sát kỹ, chúng ta có thể thấy các mô hình tương tự lặp đi lặp lại khi những người tham gia giao dịch với nhau. Đến bây giờ, hy vọng bạn đã hiểu rõ hơn về mối quan hệ giữa người cho vay và người đi vay, tầm quan trọng của tín dụng và nợ cũng như các bước mà các ngân hàng trung ương thực hiện để cố gắng giảm thiểu thảm họa kinh tế.

Hy vọng với những chia sẻ màFUNDGO mang đến đã giúp bạn có thêm những kiến thức hữu ích qua đó giúp bạn hiểu sâu hơn về cơ chế hoạt động của nền kinh tế. Bằng cách nhìn nhận tổng quan và kỹ lưỡng về nền kinh tế vận hành, chúng ta có thể hiểu rõ về những rủi ro và cơ hội đưa ra những quyết định thông minh hơn trong quản lý tài chính cá nhân và doanh nghiệp.

Ở giai đoạn thị trường chưa chính danh, lợi thế thường thuộc về người đi nhanh. Nhưng khi luật chơi bắt đầu được thiết kế, logic thị trường thay đổi hoàn toàn. Lợi thế không còn thuộc về người chạy nhanh nhất, mà thuộc về người xây được hạ tầng, kiểm soát được rủi ro […]

Không chỉ nhờ đầu cơ, tài sản triệu USD của các doanh nhân Việt trong lĩnh vực tài sản số được hình thành từ các sản phẩm công nghệ. Việt Nam hiện nằm trong nhóm quốc gia có mức độ tham gia kinh tế số và tài sản số cao tại châu Á. Ước tính có khoảng […]

Thị trường M&A Việt Nam vừa có thêm một thương vụ đủ “nặng đô” để giới đầu tư và các founder D2C phải dừng lại phân tích: Tập đoàn Ấn Độ Marico Limited chi khoảng 750 tỷ đồng để mua 75% cổ phần Skinetiq, doanh nghiệp do Hannah Nguyễn đồng sáng lập. Nếu suy ra […]

Sự sụp đổ của JWR cho thấy rằng không phải mọi nền tảng mang danh “đầu tư vàng” đều dựa trên cùng một nền tảng giá trị. Khi đặt JWR và HanaGold lên cùng một hệ quy chiếu, sự khác biệt thể hiện rõ ràng từ bản chất sản phẩm, cơ chế quản trị rủi […]

Sự sụp đổ của ứng dụng đầu tư vàng JWR tại Trung Quốc trong thời gian gần đây đã trở thành một trong những sự kiện gây chấn động lớn đối với thị trường tài chính khu vực. Với ước tính thiệt hại hơn 10 tỷ nhân dân tệ, tương đương khoảng 1,4 tỷ USD, […]

Trong những năm gần đây, RWA (Real World Assets) được xem như một hướng tiếp cận mới trong việc ứng dụng công nghệ cho quản trị tài sản, minh bạch dòng tiền và tối ưu hóa khả năng kết nối vốn. Trên thế giới, nhiều nghiên cứu độc lập ghi nhận tốc độ tăng trưởng […]

Trong quá trình chuyển đổi số của thị trường tài chính – kinh doanh, nhiều tổ chức trên thế giới đang tìm kiếm mô hình giúp tài sản thực trở nên minh bạch, dễ theo dõi và thuận lợi trong quản trị cũng như quản lý vốn. Trong số đó, RWA (Real World Assets) nổi […]

Trong giai đoạn 2024–2035, số hóa dữ liệu liên quan đến tài sản, quyền lợi và dòng tiền theo cách có thể kiểm chứng, tự động hóa và kiểm soát rủi ro được xem là hướng đi nhiều tổ chức trên thế giới nghiên cứu. Tuy nhiên, không phải mô hình nào “đưa dữ liệu […]

Trong cấu trúc thị trường vốn toàn cầu, nhóm tài sản tạo dòng tiền định kỳ điển hình là trái phiếu thường được coi là nền tảng ổn định của nhiều danh mục. Ở Việt Nam, sau giai đoạn tăng trưởng nhanh rồi điều chỉnh mạnh, nhu cầu “minh bạch – chuẩn hóa – số […]

Sản phẩm đổi mới sáng tạo đang bước vào kỷ nguyên mà giá trị cốt lõi không chỉ nằm ở tác phẩm gốc, mà ở quyền khai thác có thể mở rộng theo thời gian và không gian. Từ âm nhạc, phim ảnh, nhân vật hư cấu cho đến hình ảnh, thiết kế, nội dung […]